新财道 时间:2024-11-22

杉杉股份近期因“董事长职位由郑驹变更为周婷”事件再次备受关注。其实,自2023年2月郑永刚逝世以来,该公司一直处于舆论的风暴中心,包括家族内部纷争、经营业绩下滑、内部控制不足被罚以及资产被司法冻结等。此次“掌权人”的更迭,与其说是豪门家族内部权力斗争的结果,倒不如说是公司在逆境中摆脱困境的一次尝试。

![]()

11月19日,“杉杉股份董事长由创始人郑永刚与前妻的儿子郑驹变更为郑永刚的遗孀周婷”这一事件引发了媒体和网友的关注。一些网友关注的重点是家族内部恩怨情仇和权力斗争的“狗血剧情”,一些网友关注的是高层管理人员的变动对公司股价的影响,还有一些网友关注新任董事长能否化解杉杉股份当前面临的危机。其实,自2023年2月创始人郑永刚因病去世后,杉杉股份一直处于“风口浪尖”之中。

(1)家族二代与继母的企业控制权之争

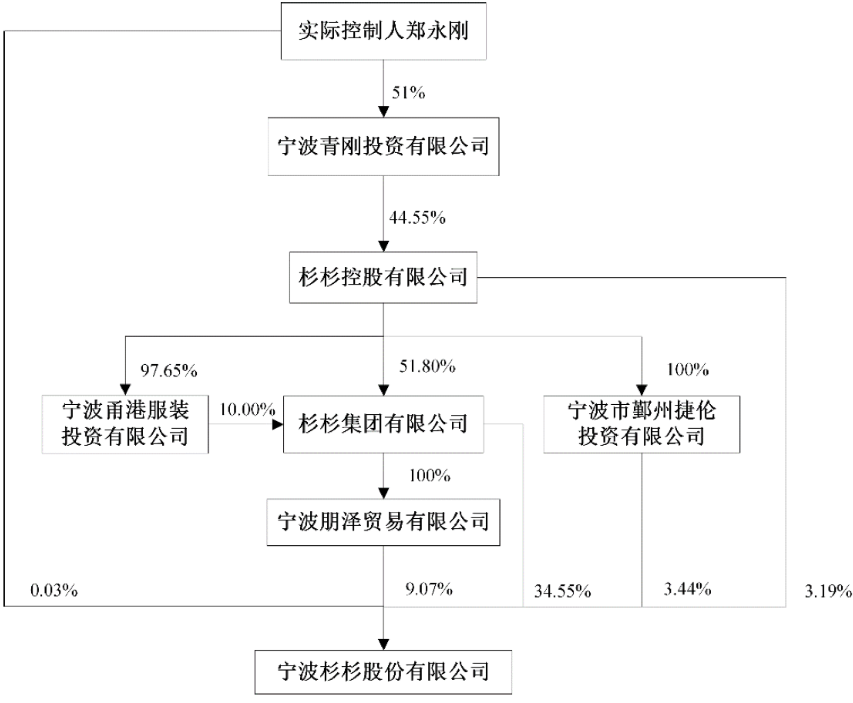

2023年2月10日,“杉杉系”创始人郑永刚因突发心脏病去世,对相关企业的股权未留下遗嘱或者作出其他财富传承安排。创始人逝世一个月后的2023年3月23日,杉杉股份召开第十届董事会第四十次会议暨2023年第一次临时股东大会,选举创始人郑永刚与前妻之子郑驹为公司第十届董事会董事及董事长。然而在郑驹接棒过程中,却上演了继母抢夺企业控制权的闹剧。在临时股东大会上,周婷作为郑永刚遗孀以及3名亲生子女的法定监护人,她向在场股东表示,“基于继承关系,她应当成为杉杉股份的实际控制人”。这场“争产”风波惊动了上交所,上交所3月26日向杉杉股份及相关方发出监管工作函,督促公司及相关方妥善处理有关事项、保障上市公司经营稳定和规范运作。与此同时,周婷向上海市静安区人民法院提起民事诉讼并申请财产保全,请求对郑永刚名下宁波青刚投资有限公司(以下简称“宁波青刚”)51%股权采取查封、扣押、冻结等诉讼保全措施。直到2023年5月10日,随着郑驹、周婷均当选杉杉股份新一届董事会非独立董事,周婷提交解除“宁波青刚”股份冻结申请,这场持续两个多月的遗产风波暂时归于平息。

(2)企二代接班后,杉杉股份业绩大幅下滑

自郑永刚离世后,杉杉股份经营情况也走了下坡路。年度和季度报告显示,杉杉股份2023年度的营收为190.7亿元,同比下降12.13%;净利为7.65亿元,同比大幅下降71.56%。由于市场需求不振,产品价格同比下滑,2024年前三季度,公司营收进一步下滑至132.84亿元,同比下降9.69%;净利降至2321万元,同比大降98.07%。据悉,“杉杉系”主要由杉杉控股、杉杉集团和杉杉股份等企业组成,核心资产是两家A股上市公司——杉杉股份和永杉锂业(已易主)。杉杉股份的前身为宁波甬港服装。1989年,郑永刚接手宁波甬港服装以后,通过股份制改革(当年成立杉杉股份)、构建市场销售体系、建立专卖店等系列措施,在1996年实现了杉杉股份的成功上市。杉杉股份上市后,郑永刚认为杉杉股份不应局限于服装行业,1999年开始探索企业战略转型和多元化发展,先后在时尚产业、锂电新能源材料、光学显示材料、医疗大健康等领域布局。经过二十余年持续投入,杉杉股份成为锂离子电池负极、正极及电解液领域全球最大的锂电材料综合供应商。2020年底,郑永刚又斥资超50亿元跨界收购LG化学的偏光片业务。由此锂电材料、偏光片成为杉杉股份的两大核心业务。2021年,公司两大主营业务迎来产业红利期,公司实现营业收入207亿元,同比增长151.9%;归母净利润33.4亿元,同比大增23倍。2022年,杉杉股份偏光片,成为全球偏光片业务龙头,全球市场份额达29%。2023-2024年交接班不到两年的时间,企业却陷入财务困境。

(3)杉杉股份控股股东面临财务困境,控制权可能生变

债务风险和流动性风险凸出。资料显示,2024年6月,杉杉集团发生利息支付逾期,共计1963.91万元的贷款利息未按时偿还,债务风险显现;8月底,杉杉集团因未支付10余家银行1170.7万元的贷款利息,引发了公众的广泛关注。截至11月8日,杉杉集团合并口径(除上市公司杉杉股份外)有息负债总额为122.65亿元。就杉杉股份而言,三季报显示,截至9月末,杉杉股份的短期借款62.17亿元、应付票据及应付账款47亿元,一年内到期的非流动负债21.42亿元,累计130.59亿元,同期现金及现金等价物余额仅27.17亿元。面临控制权变更的风险。因债务风险高启,2024年11月5日,杉杉股份公告,控股股东杉杉集团持有杉杉股份的股份,有9成左右被冻结或标记,这些股份未来若被司法处置,该集团将存在丧失控制权的风险。而永杉锂业已于2024年11月13日易主。11月14日,永杉锂业公告称,公司控股股东由宁波炬泰变更为平潭永荣致胜投资有限公司,实际控制人由郑永刚变更为吴华新。除了上述外部问题,杉杉股份内控问题也比较严重。11月5日,上海证券交易所发布《关于对宁波杉杉股份有限公司及其控股股东杉杉控股有限公司和有关责任人予以纪律处分的决定》。处分对象包括杉杉控股有限公司、时任董事长郑驹、时任董事/副总经理李凤凤、时任财务总监李克勤和时任董事会秘书陈莹等。处分原因是,杉杉股份控股股东杉杉控股通过利用供应商、工程施工方等方式占用杉杉股份资金,以及杉杉股份在2023年1月、2023年4月及2024年1月多笔关联交易未按规定召开董事会审议和及时披露,导致财务信息披露不准确。

(4)艰难市场环境下的权力交接

在如此艰难的处境下,11月19日,杉杉股份宣布,郑驹因工作原因辞去董事长职务,选举董事周婷为公司董事会新一任董事长以及法定代表人。“杉杉系”旗下杉杉控股有限公司的法定代表人也由郑驹变更为了周婷。不过,郑驹仍担任杉杉股份的第十一届董事会副董事长。面对行业周期性震荡、市场竞争加剧以及公司内控不足等多重挑战,周婷接班与其说是在豪门恩怨权力争夺中的“上位”,倒不如说是公司在逆境中积极寻求新的领导核心与战略导向,以期在激烈的市场竞争中稳住阵脚,并找到突破困境的出路。作为新任掌门人,周婷能否逆转企业当前的困局,需要在未来的实践中接受市场检验。“打仗亲兄弟,上阵父子兵”,二代能够顺利接班固然皆大欢喜。但是,如果像杉杉股份这样,接班人在心智成熟度、管理能力和商业眼光等方面未能达到预期;或者出于某种原因,选择了一个尚未准备好接班的接班人,那么企业的未来发展将充满不确定性。国内由于接班人没有接班能力或者接班意愿,接班失败或者接班人另辟蹊径的案例比比皆是。比如:

随着个人财富向家族财富的演变,因控制权之争,“父子反目、兄弟夺权、夫妻离心”等戏码也时常出现在各大媒体上。比如:

-

深陷“父子内斗”的苏州电科院。2019年至2023年1月期间,胡德霖、胡醇父子二人因经营理念不合、控制权等问题爆发矛盾,电科院董事长四度变更,父子二人甚至对簿公堂。最终以2023年6月21日公司创始人胡德霖去世才宣告结束。

-

“兄弟因夺权反目”的大亚圣象。2015年4月,大亚圣象创始人和董事长意外摔倒逝世,没有留下遗嘱。大儿子陈建军和小儿子陈晓龙为了抢夺公司控制权,除了诉讼之外,还互发声明、抢夺公章、公开互怼等戏码,家族内部矛盾闹得不可开交,导致大亚圣象元气大伤。

此外,在企业传承过程中,“创一代”和“企二代”的成长环境、经营理念、管理方式等方面存在诸多差异,一旦创始人退休,二代开始接手,在企业管理和变革中,不仅要面对和企业一起成长起来的“元老”的阻力,还可能导致人才的流失。

回顾我国的私人财富状况,超高净值家庭的财富多数来源于家族企业,家族企业不仅承载着创始人的心血和期望,更是家族财富的主要来源和传承载体。因此,在传承过程中,企业家应该把“如何确保企业的持续发展和利益最大化”,作为优先选项。在家族内部挑选家族企业接班人时,应该秉持开放的心态,摒弃传统的“传儿不传女”和“传内不存外”的狭隘思想,以候选人的能力为先,放眼整个家族适龄成员并从中筛选,而不应该只限制在自己的血亲亲属中。日本之所以有诸多传承百年的家族企业,与其开放的家族观念密切相关。曾经,在日本大阪船场,哪家生了女儿是要隆重庆祝的盛事。因为生了女儿,可以以财力作为背景,从众多候选人中选出最有才能的人来做女婿,将其作为传承人。由家族成员管理企业固然是理想选择,但是,如果家族内部人力资源匮乏甚至没有,打破血脉、宗亲等传统思想,引入外部职业经理人,以开放姿态拥抱专业力量,也不失为明智的抉择。比如,美的集团何享健多年前就确定了由职业经理人接班的路线。在2024年6月,美的集团董事会换届选举中,56岁的方洪波再次成为美的集团董事长。除了理性选择接班人以外,家族企业的传承还涉及企业的所有权、控制权、管理权三重企业治理结构的合理安排:

所有权要回答的问题是企业归谁所有,涉及收益权(分红)、投票权、决策权的安排和分配。

控制权涉及企业被谁、以何种方式控制,即家族企业的治理问题。

管理权涉及谁在真正在经营企业,讨论的是家族是否参与企业管理及其参与程度。[1]

新财道家族研究院院长周小明博士曾指出,要想实现家族企业久远传承,应遵循“家族信托拥有企业股权、家族政策控制企业发展、职业经理人(家族内部和外部皆可)管理企业经营、家族成员市场化任职企业”的法则。

家族信托拥有企业股权:可以保护家族企业股权不因家族成员个人因素被分割,如债务、婚姻变动等,实现企业股权紧缩家族内部的目的。

家族政策控制企业发展:通过确定家族治理政策,设计家族治理结构,制定家族宪法、家族行为规范等家族政策,确保企业发展的方向和战略符合家族的整体利益。

职业经理人管理企业经营:职业经理人拥有丰富的管理经验和专业知识,能够为企业提供有效的决策支持和管理服务,推动企业进行创新和变革,提升市场竞争力。

家族成员市场化任职企业:可以确保企业用人的公正性和合理性,并实现家族成员个人价值与企业发展的双赢。

企业传承不仅是财富拥有者的私事、家事,它还关系到整个社会的繁荣昌盛。未来十年,如果多数家族企业能够有序传承,实现持续经营,就可避免像美国欧洲这样的无谓的损耗,促进经济发展,维护社会稳定。反之,财富的价值大幅度减损将是几乎无可避免的事件。财富价值的减损,意味着财富社会效用的降低,不仅影响到家族企业员工的就业、国家的税收和经济的发展,还会影响到社会的和谐。

[1] 李海涛,基业长青 | 家族企业治理需要长期主义,长江商学院家族企业研究中心主任,2024-11-16。