跨境财富规划 |“涉加”家族如何运用祖母信托实现财富传承

新财道 时间:2024-12-06

家庭成员身份规划与资产的全球化配置让代际财富传承越来越复杂。不少(超)高净值人士移民加拿大并成为加拿大税务居民后,才真真切切体会到加拿大沉重的税务负担。“祖母信托”(Granny Trust)作为一种非加拿大居民信托,通过合理的设计可以实现递延纳税或者节税的效果。

先从一个案例说起。

客户老李50岁,是一家上市公司的高层,他持有上市公司股票、基金、信托和银行理财产品,并在中国和加拿大多地购置了房产。老李与夫人育有一子小李,小李高中毕业后去加拿大读大学,大学毕业后定居加拿大,成为加拿大的税务居民,夫人与儿子一起生活在加拿大。老李目前还是中国居民,生活和工作重心在国内,有时会到加拿大看望儿子和夫人。

小李打算在加拿大开一家公司,老李考虑支持他的事业,同时也在考虑自己的资产传承问题。经过和财富规划师的沟通和交流,他得知如果自己不提前进行财富传承安排而走法定继承,或者留下一纸遗嘱来安排遗产,那么,待百年以后,他的儿子小李需要提供各类身份及公证文件,去法院办理繁琐而漫长的继承程序,并缴纳相应的税费,同时,他的儿子未来去世也会面临高昂的税负问题。老李想知道,有没有一种方案,既能将资产顺利交到孩子手里,绕开繁琐的继承程序与手续问题,又能够合理地进行税务筹划?

李总遇到的问题非常具有代表性。随着财富的积累以及资产的全球化配置,高净值家庭基于各种各样的原因走出国门。妻子携子女移民加拿大享受当地优渥的教育资源与社会福利,丈夫在国内经营企业、积累财富的情形非常普遍,而在早年间规划家庭成员身份问题时更多考虑的是子女教育等问题,对于未来的财富传承规划缺乏系统性的考量,在真正开始规划时才发现面临诸多复杂问题,持有国际资产更是让代际财富传承越来越复杂化。不少(超)高净值人士移民加拿大并成为加拿大税务居民后,才真真切切体会到加拿大沉重的税务负担。

01

“涉加”跨国家庭财富传承的税务问题

和美国类似,加拿大在税收管辖权上也是全球征税。即如果你属于加拿大税务居民,不仅对来自于加拿大境内的收入进行征税,而且对来自于世界其他国家和地区的收入也进行征税。加拿大税务居民个人需要申报的收入大致包括:

-

就业取得的薪酬和福利

-

经营企业取得的收入

-

股息、红利、利息等投资所得

-

处置个人财产的资本利得

-

养老金和储蓄计划

-

信托利益分配

-

福利所得

-

其他所得

加拿大实行联邦、省或属地和地方三级征税制度。在这一制度下,联邦政府和省级政府都拥有相对独立的税收立法权,地方政府的税收立法权则通常由省级政府赋予。这种多级税收体制意味着加拿大的税务居民在履行纳税义务时,不仅需要向联邦政府缴税,还需要向所在省份的政府缴税。就所得税而言,加拿大税务居民在联邦层面需缴纳最高可达33%的个人所得税,同时,在省级层面还需缴纳最高可达21%的个人所得税。这意味着税务居民需要将个人收入的一半用于缴纳所得税。

目前,加拿大虽然在联邦层面没有专门的遗产税和赠与税法律法规,但是并不意味着将财产转移给加拿大家庭成员不涉及税收,如果将非现金类财产赠与加拿大税务居民或者由加拿大税务居民继承财产,则财产会被视同出售,需要就增值部分缴纳资本利得税。2024年6月,加拿大已经提高了资本利得税纳入率(提高了计税依据)。从2024年6月25日开始,以250,000美元为临界值,超过的部分纳入率从二分之一提高到三分之二,不足的部分仍适用于二分之一。征税范围包括从资本收益储备中获得收入或由合伙企业或信托分配的金额,扣除当年的资本损失。

此外,根据加拿大税法还规定,当某人死亡时,其代表人必须提交最终所得税和福利申报表,用于报告截至死亡之日死者的收入和财产、投资和财产的公平市场价值的增长。死者的遗产可能还需要提交信托所得税和信息申报表。代表人可以在这些申报表中申请扣除和抵免,以减少死者或其遗产可能欠下的金额。

由此可见,加拿大税务居民的税务负担之重,加拿大也为此获得了“万税之国”的称号。

02

信托在“涉加”居民税务筹划中的应用

那么,有没有什么办法来提前防范家族成员移民或移居加拿大后的税务风险呢?家族成员移民加拿大后,资产应该如何交到他们手里呢?

——有人想到了信托,我们常说,信托具有税务筹划功能。

但在加拿大运用信托须格外注意,稍有不慎就可能导致设立的信托被认为是加拿大居民信托,从而让信托的税筹功能丧失。

-

存在“加拿大居民出资人”,即在信托设立时已是加拿大居民且已向该信托出资的人。

-

存在“加拿大居民受益人”,且该信托有“关联出资人”。这里的“关联出资人”包括(1)在加拿大居住期间给信托出资的人;(2)成为加拿大居民前60个月给信托出资的人;以及(3)失去加拿大居民身份后的60个月里给信托出资的人。

成为加拿大居民信托意味着信托受益人不仅要交联邦所得税,还要交地方所得税。为了防止利用信托避税,加拿大制定了非常严格的反避税规则。鉴于中国和加拿大皆为CRS的成员国,两国已经开始进行CRS信息交换,对于“中加”跨国家庭来说,如果受益人或者设立人是加拿大税务居民,若不对跨境资产做出安排,很有可能面临加拿大的沉重税负。

-

仅对收入或利润征税;或者鉴于信托的运营目的,免除了信托向该国政府缴纳所有所得税和利润税的义务。 -

信托专为管理或提供养老金或退休金福利而运营,这些福利主要针对在特定国家提供服务(当时为非居民)的自然人。

又比如(h)条明确,从信托获得收入或资本的受益人是从信托中获得固定权益的受益人,即信托受益人(包括个人和合伙企业)不能行使任何酌情权力(全权信托),且信托持有的财产不属于其“居民”所有的财产,或者出资人在出资前的60个月以及出资后的60个月不是加拿大居民,该信托符合以下任一条件,则属于在特定时间豁免的外国信托:

-

该信托下至少有150名受益人,他们在特定时间各自在该信托中的固定权益的总公允价值至少为500美元; -

信托的所有固定权益均在指定证券交易所上市,且在紧接特定时间之前的30天内,信托的固定权益在指定证券交易所交易至少10 天; -

信托中每一项未偿还的固定权益:由信托发行以换取不低于信托发行时财产资产净值中权益比例份额的90%的对价,或以等于收购时权益的公允市场价值的对价获得; -

以及根据《美国国内税收法典》第408A条规定的个人退休账户(Roth IRA)。

鉴于(g)条规定,如果在泽西岛等离岸地设立并管理控制信托,信托所在地出于信托的运营目的,免除了信托向该国政府缴纳所得税和利润税的义务,则信托受益人就可免于向加拿大政府缴税,由此“祖母信托”(Granny Trusts)此类非加拿大居民信托逐渐发展起来,成为“涉加”家庭推迟和减轻加拿大税收的常用工具。

那么“中加”跨国家庭应该怎样运用祖母信托来进行资产的传承安排,并合理筹划他们面临的税务问题呢?

接下来我们详细介绍一下加拿大“祖母信托”。

03

设立“祖母信托”的关键点及其应用场景

-

出资人必须是非加拿大税务居民。比如:中国的祖父母或父母一代,并且他们在建立信托并将资产交付给信托之前的五年里不曾是加拿大的税务居民,在建立信托并将资产交付给信托之后的五年里也不会成为加拿大的税务居民。 -

信托财产和设立地在加拿大境外。比如,受托人(通常是海外的信托公司)负责管理和控制信托资产,控制行为发生在加拿大境外,信托财产不能来自加拿大税务居民。 -

受益人是加拿大居民和非加拿大居民。比如出资人的有两个子女,一个是加拿大税务居民,另一个是非加拿大税务居民,就可以通过设立“祖母信托”,满足财富传承的需求。

根据加拿大《所得税法》规定,分配给信托受益人的信托利益既可以是信托收入,也可以是信托资本金。如果信托分配的资本金不涉及收益、损失和重新获得,如分配的是现金,那么信托就不会产生税务后果。

不过,为了防止利用信托无限期地推迟对某些财产产生的收益进行税务确认,加拿大《所得税法》第104(4)条规定了信托“21年视同实现规则”的内容,即视为信托财产每21年按财产的公允价值处置并重新获得一次,必须在表格 T1055(视同处置摘要)报告该纳税年度的信托申报表上的收入、损失和收益,信托负责支付所欠的税款。在“21年视同实现日期”之前,根据第107(2)条以税收递延的方式将信托财产转移给信托受益人,可用于推迟纳税。

此外,加拿大《所得税法》第94条(2)规定,受益人、非关联交易方或提供对价以换取信托权益的个人/合伙企业,持有信托某一特定类别固定权益超过信托公允价值的10%,或者受益人或特定人士在该时间或之前已向信托贡献了限制性财产等,则该信托将被为视同由受益人和特定人士控制的非居民公司,那么该信托就需要向加拿大税务局报税。

因此,设立的“祖母信托”应该是全委型信托,并且采取适当的方法确保向加拿大税务居民分配的是信托资本金,才可以达到递延纳税或者节税的效果。

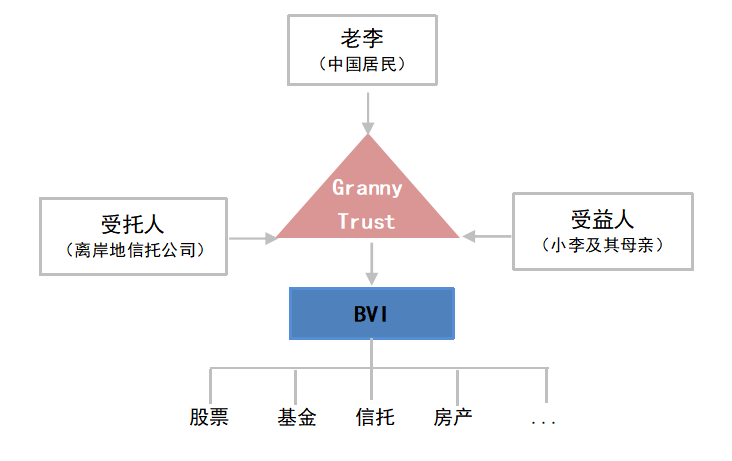

回到老李的案例,“祖母信托”非常适合老李这类有“涉加”家庭成员的客户。老李是非加拿大居民,五年前不是加拿大居民,五年内没退休、没有移居加拿大的计划,儿子目前移居加拿大,老婆在加拿大生活,老李可以委托财富管理机构为其在离岸地设立一个“祖母信托”。

1)老李在泽西岛设立一个全委型信托,把他在加拿大境外的资产置入信托,拥有加拿大国籍的儿子和妻子作为信托的受益人。

2)由于老李持有的资产种类比较多,为了便于集中统一管理,在家族信托项下搭建一个BVI来持有境内的各种资产。

3)信托向儿子分配的利益是信托的资本金,最好还是现金类资产。

这个方案的主要优势在于,相比把自己的资产直接赠与给儿子或者通过遗嘱传给儿子,设立“祖母信托”不但可以实现资产保护,还能按委托人的意愿将资产给儿子,避免下一代过度挥霍以及遗嘱或者法定继承等带来的不确定性风险,分配给儿子的财产还可以实现税筹的效果。

值得注意的是,当高净值家族成员中有加拿大居民时,“祖母信托”虽然可以实现财富的有序传承和税务筹划,但是若“祖母信托”以避税作为唯一目的,很可能触犯反避税规则,面临纳税调整和相关处罚。

设立“祖母信托”不是一件简单的事,不仅需要了解中国的法律,还要熟悉境外税法,而且其架构设立和后续运营需要仔细且严格的设计和长期管控。除此之外,加拿大税务局对于境外信托收入的监管正在加强,高净值人群设立“祖母信托”,建议咨询专业的财富管理机构。