新增一例!润华服务54.9%股权置入信托 创始人启动传承安排

新财道 时间:2024-12-13

10月14日,港交所上市、大陆展业的润华服务宣布,其股权架构因家族信托安排而发生变动,其实际控制人将所持54.9%的股权纳入信托。事实上,大陆企业家利用香港信托公司安排企业传承的情况并非罕见,此前已有吴亚军、雷军等先例。这主要是因为与大陆相比,香港在金融、法律及税收制度方面有着明显的优势。

10月14日,润华生活服务集团控股有限公司(下称“润华服务”)发布自愿公告,宣布公司股权架构发生变动。此次变动涉及家族信托安排,旨在进行家族财富规划。

据悉,山东润华物业管理有限公司(润华生活服务集团控股有限公司前身)成立于1996年,以物业管理、物业工程及园林建设、物业租赁等物业管理服务为主营业务,业务领域涉及医院、公共交通、文旅、行政办公、园区等,遍布北京、天津、江苏、河北及山东各地,在管项目220余个,管理面积超2000万㎡。于2023年1月17日在香港联交所主板上市(股票代码2455.HK)。

01

润华服务通过股权信托启动传承安排

润华服务是润华集团的主要产业之一。润华集团创立于1993年6月,前身是山东省物资局直属的国有山东省汽车销售公司,后改制设立山东省汽车销售(集团)股份有限公司,1997年更名为润华集团,目前栾涛作为大股东持股53.52%。润华集团的产业遍及多个领域,包括地产、物业、药业、保险、汽车销售等。主要产业是润华汽车(润华汽车控股有限公司)和润华物业(润华生活服务集团控股有限公司,即润华服务)。

润华集团创始人栾涛1953年1月出生于山东德州,1998 年1月至今担任润华集团董事长。目前栾涛已经步入古稀之年,开始安排企业传承。2024年7月底,栾涛安排儿子栾航乾首次进入润华集团董事会,出任董事。与此同时,张鲁晋(“二把手”)不再担任董事,隋险峰、李延虹、秦晓杰三名元老也卸任监事。

栾航乾1981年出生,2000年到2007年先后毕业于复旦大学和山东大学,并取得经济学学士和经济学硕士学位,2007年进入润华集团子公司润华汽车控股,担任装具业务部总经理,2009年至今担任润华汽车控股董事长。

润华服务2023年在港交所上市前从集团业务中分拆出来,注册地为开曼群岛。

栾涛夫妇及其儿子此前通过英属维尔京群岛离岸公司Springrain持有润华服务54.9%的股份,对润华服务拥有绝对的控股权,但是栾涛与儿子栾航乾仅挂职公司的非执行董事,向董事会提供专业意见和判断,不参与直接经营与管理。润华服务由元老之一杨立群负责经营管理,并担任企业的董事长和执行董事,另一名老将费忠利担任润华服务的行政总裁兼执行董事。截至2024年6月30日,通过股权激励等方式,杨立群持有润华服务3.16%的股权,费忠利持股比例约为0.97%。杨立群和费忠利分别出生于1969年和1971年。

表1:润华服务股权结构

2023年1月17日上市以来,股价总体呈下降趋势,从发行价1.7港元/股下降至目前(2024年12月10日)0.64港元/股。2024年上半年,润华服务实现营收4.07亿元,较去年同期增加11.26%;录得税前利润约2433.8万元,同比减少9.60%;归母净利润约为1755.8万元,同比减少12.91%。

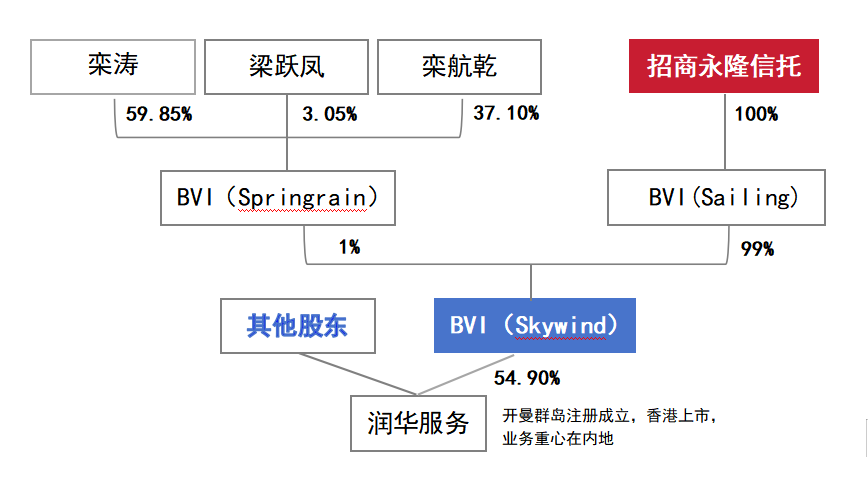

在代际传承之际,2024年7月底,润华服务完成股权结构变更,10月14日对外宣布了变更情况。公告称,因实控人为实现家族财富规划完成了家族信托安排。在进行家族信托安排前,前三大股东分别是Springrain Investment Limited(54.90%)、济南槐荫城市建设投资集团有限公司(8.83%)和Yangliqun Ltd(3.16%)。其中,Springrain的股东是栾涛(父亲)、梁跃凤(母亲)和栾航乾(儿子),三人分别持有Springrain59.85%、3.05%和37.10%的股权。栾涛、梁跃凤、栾航乾于2021年6月18日签署了一致行动协议。

图1:润华服务家族信托安排前的股权结构

家族信托安排完成后,Springrain将先前拥有的164,706,700股股份(占股份总数约54.90%)转让予Skywind。Skywind分别由Springrain及Sailing拥有1%及99%,Sailing由受托人全资拥有。Springrain Investment Limited、Skywind Investment Limited和Sailing Investment International Limited均是在英属维尔京群岛注册成立的有限公司。

图2:润华服务家族信托安排后的股权结构

来源于股权架构变动公告书

从对外公告书来看,该家族信托采用了双层BVI架构,受托人为CMB Wing Lung (Trustee) Limited,信托为不可撤销的全权家族信托,栾航乾是信托的财产授予人,家族信托的受益人为栾涛、梁跃凤和栾航乾,及栾航乾的其他近亲属。

公告还显示,因为转让或者收购股权比例已经超过30%,家族信托安排已触发根据“收购守则规则26.1”对股份提出的强制全面要约的规定。执行人员(证监会企业融资部的执行董事或执行董事的任何授权代表)已根据“收购守则规则26.1注释6(a)”,豁免Sailing、Skywind及受托人因家族信托安排而或已产生对股份提出全面要约的责任。

02

大陆企业家缘何青睐在港进行企业传承安排?

润华生活服务集团仅是港交所众多中概股公司运用家族信托进行财富安排的众多案例之一。吴亚军、雷军等都通过香港的信托公司在离岸地设立了家族信托。据统计,自2018年至2022年10月底,港交所上市的中概股企业中,采用海外信托作为财富管理工具的比例高达45.48%。这主要得益于香港在金融、法律以及税收制度等方面的优势,为股权家族信托的发展提供了良好的环境。

香港是亚洲第一对冲基金中心、第二大私募股权市场、最大保险市场以及第四大证券市场,还是世界最大的离岸人民币中心。香港不实行外汇管制政策,港币可自由兑换,资金可自由进出。

香港信托可以投资全球各地的金融资产,包括股票、债券、基金等,从而实现资产的分散化配置和风险对冲。同时,香港提供了品类较为齐全的保险产品,如人寿保险、健康保险等,满足客户保单配置需求。香港还拥有多元化的另类投资机会,如绿色投资、红酒投资、艺术品投资、虚拟货币、REITs等。

香港税制采用的是属地原则,税制简单且税率低,不设营业税或增值税、消费税、遗产税、赠与税、投资预扣税、资本利得税等,亦不设股息税或储蓄利息税。企业或个人将股权置入信托,无需缴纳高额的资本利得税。

企业所得税、个人所得税、印花税和物业税的税率也比较低。企业所得税方面,法团不超过200万港元的适用税率为8.25%,超过200万港元的适用税率为16.5%;独资或合伙业务的非法团业务,两级的利得税税率相应为7.5%及15%。个人薪俸税方面,标准税率法是15%的税率,累进税率法分为2%-17%五级,按两种方式孰低原则征收。

香港的信托法律制度主要以普通法为依据,辅以《受托人条例》和《财产恒继及收益累积条例》,信托法律体系比较成熟。与国内相比,香港信托有以下优势:

1)不因财产授予人保留信托下的投资权力或资产管理职能而致信托无效;

2)无论是自然人、法人还是社团,只要是具有权利能力的人,均可成为信托受益人;

3)受益人有权委任和辞退受托人;

4)信托可无限期继续存在;

5)其他信托司法管辖区的强制继承规定并不影响信托委托人于在世时将任何可动资产转移至信托安排的认受性;

6)香港的信托无需进行登记,契约内容、条款及财产严格保密,保障了客户的隐私。

香港作为国际金融中心的地位,汇聚了大量专业人才。香港投资推广署数据显示,香港目前有超过42000名资产及财富管理业务从业人员,超过45000名香港注册会计师,超过13000名执业律师和大律师,超过90家外地律师事务所在港注册展业。

成立于1991年的香港信托人公会,在立法和教育等领域,制订了一系列最佳行业准则指南(涵盖企业、退休金、私人和慈善信托的受托人的执业操守),教育和协助会员在实际业务运作中落实并应用这些准则。

03

开展股权信托业务存在的障碍

和香港相比,2018年至2023年1月期间,A股1340多家上市公司中,仅有约30家采用了信托架构,且信托持股比例大多在5%及以下。这主要由于大陆在信托财产登记制度、非交易过户制度以及税收制度等方面存在缺失,导致股权类家族信托的设立面临诸多障碍。

监管层对“三类股东”要求严格。一是为保证拟上市公司的稳定性、确保控股股东履行诚信义务,公司控股股东、实际控制人、第一大股东不得为“三类股东”;二是为确保“三类股东”依法设立并规范运作,要求其已经纳入金融监管部门有效监管;三是为从源头上防范利益输送行为,要求存在此类情形的发行人提出整改计划,并对“三类股东”进行穿透式披露,同时中介机构需核查发行人及其利益相关人与“三类股东”的权益关系;四是为确保能够符合现行锁定期和减持规则,要求“三类股东”对其存续期作出合理安排。

为了避免信托计划影响企业上市以及考虑到信息的保密性,公司对设立家族股权信托比较慎重。

根据《信托法》第十条的规定,在国内设立信托时,信托财产的登记是信托生效的必要条件。对于股权这类财产,这意味着股权必须过户到信托公司的名下,以完成信托财产的登记手续。

然而,根据《中国证券登记结算有限责任公司证券登记规则》及《证券非交易过户业务实施细则(适用于继承、捐赠等情形)》(2020年修订)的规定,证券的非交易过户业务主要适用于继承、捐赠、依法进行的财产分割以及其他特定情形,信托并不属于非交易过户的情形。

因此,股权/股票类资产置入信托只能通过交易过户的方式实现。但这种方式会产生高额的税负。如果委托人希望通过家族信托持有企业股权,以实现财富的保护和传承,一个可行的方法是在股价处于低位时设立信托,以实现节税的目的。

《上市公司收购管理办法》规定,通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。另外,收购人拥有权益的股份达到该公司已发行股份的30%时,继续进行收购的,应当依法向该上市公司的股东发出全面要约或者部分要约。

不过,有下列情形之一的,收购人可以免于以要约方式增持股份:一是收购人与出让人能够证明股份转让是在同一实际控制人控制的不同主体之间进行,未导致实际控制人发生变化;二是上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益;三是其他情形。

虽然目前大陆由于信托相关制度不完善,置入家族信托的股权比例相对较低,但是随着企业传承时代的到来,想通过家族信托这一工具避免企业股权因婚姻、继承等风险被分割,置入信托股权比例势必会增加,而“要约收购”是不得不面对的问题,这需要与监管部门进行沟通,或者咨询专业机构。

过去,信托公司的核心业务是理财型信托,这类产品通常更注重资金的募集与运用,对信托公司的专业能力要求相对较低,更多依赖于市场渠道和品牌影响力。而股权信托在设立过程中,客户可能提出一系列复杂且专业的问题,包括股权代持、员工股权激励、税务优化、历史遗留问题解决、初创企业融资规划、企业IPO辅导以及企业继承人选定等。这些问题需要律师、会计师、税务顾问、投资银行等多领域专家的紧密协作。这对信托公司的人力资源配置形成严峻考验。即使可以寻求外部专业机构合作,从服务流程的角度看,多方服务主体的介入可能加剧沟通难度,影响服务效率。

虽然信托公司可以通过有限合伙型SPV间接持有目标公司股权,不再直接承担对目标公司的管理决策职能、忠实义务、出资义务等,也无需向目标公司委派董监高,避免了受托人委派董监高的履职不当风险,一定程度上也隔离刑事责任风险和行政处罚风险。但是,一些信托公司仍担心,作为直接或间接股东,当目标公司因违法违规经营行为出现负面舆情时,信托公司可能遭受声誉风险,影响其品牌价值及后续业务开展,从而不愿意开展股权信托。

信托公司的信义文化建设仍处于起步阶段。股权信托的服务对象虽然是高净值客户,但对于资产上百亿的信托公司而言,多数客户与信托公司并不处于平等地位。实践中,股权信托在项目初期较低的服务收费,在缺失信义文化的背景下,难以让信托公司所有条线的负责人员建立“勤勉”“尽职”的心态。在股权信托项目中复杂的需求和巨大的责任面前,缺乏不断优化服务体系的动力。