“报行合一”落地在即,国内保险代理人如何转型?

新财道 时间:2024-03-13

如何在变革中寻求突破,是保险代理人当下必须深思的问题。借鉴国际经验,保险代理人需要在市场格局变革中不断提升自身的专业素养和服务质量,才能满足客户日益多元化和个性化的需求。

2023年8月,国家金融监管总局下发《关于规范银行代理渠道保险产品的通知》,要求人身险公司在备案银保产品时需列示佣金上限,做到报给银保监会的手续费用取值范围和使用规则跟实际使用保持一致。据此,银保渠道迎来“报行合一”。

就在大家认为,银保渠道实行“报行合一”后,保险代理人渠道有望“大展拳脚”时,2023年10月,金融监管总局表示,下一阶段个人代理渠道、经纪代理渠道也将实行“报行合一”。

在保险销售中,个人代理人、银保渠道原保费收入合计占比达90%。方正金融团队指出,全渠道实行报行合一,可能导致代理人队伍结构优化,短期来看,保费增速或有压力,长期来看,或将进一步改变各渠道市场格局。

如何在变革中寻求突破,是保险代理人当下必须深思的问题。借鉴国际经验,保险代理人需要在市场格局变革中不断提升自身的专业素养和服务质量,才能满足客户日益多元化和个性化的需求。具体来看,代理人可以围绕以下几个方面转型:

在成熟市场中,专属代理人在保险销售中占有重要地位。比如,日本专属代理人保费收入占保费总收入的60%,美国专属代理人保费收入占比也近40%。

在国内,过去几年,已有不少保险公司尝试培养专属代理人。比如泰康培养的HWP,除了为客户提供保险顾问外,还要作为客户的全科医生与理财专家,不仅为客户提供保险服务,还提供包括健康管理、养老规划、财富管理、法律税务、投资组合、家族传承等更加丰富的专业化服务,实现了跨医养、健康和财富管理三大领域全方位整合。平安的MVP需要精保险、知金融、懂经济、通科技、广见闻,能够为客户提供个性化、一站式的保险产品解决方案。

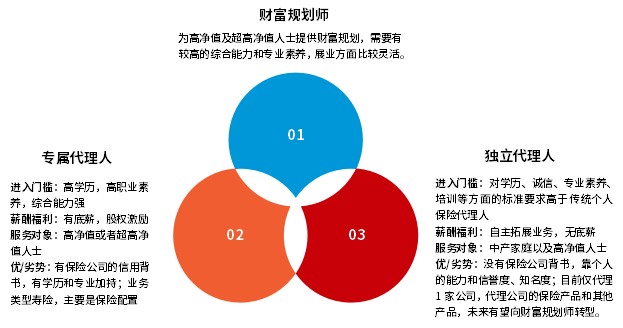

从这些公司培养计划来看,专属代理人未来的定位是服务于高净值或者超高净值人士财富规划师,需要满足客户财富增值、医疗健康、养老服务、代际传承等多项诉求。代理人除了需要具备一定的销售能力,还要求具备一定的金融、法律、税务方面的知识储备,能够为客户提供更专业、精准地的保险保障、财富管理等各类方案。

专属代理人对学历、专业素养要求较高,更适用于愿意从事这个职业且具有高学历、高素质的专业性人才。为了吸引和留住优秀人才,一些保险公司已经在多个方面下功夫。他们建立了完善的培养体系和职业晋升通道,给员工提供更多的学习机会和成长空间。通过具有竞争力的薪酬激励机制,增强专属代理人的职业归属感,提高代理人的人均产能。如泰康人寿推出的HWP基本法。泰康人寿HWP可同时拥有双重身份,一方面鼓励做强个人业绩,打通职业HWP晋升通道;另一方面鼓励做大团队,打造HWP合伙人,最终成为HWP企业家。

2020年12月,原银保监会发布《关于发展独立个人代理人有关事项的通知》,促进个险市场高质量转型。《通知》明确,独立个人保险代理人是指与保险公司直接签订委托代理合同,自主独立开展保险销售的保险销售从业人员。独立个人保险代理人直接按照代理销售的保险费计提佣金,不得发展保险营销团队。

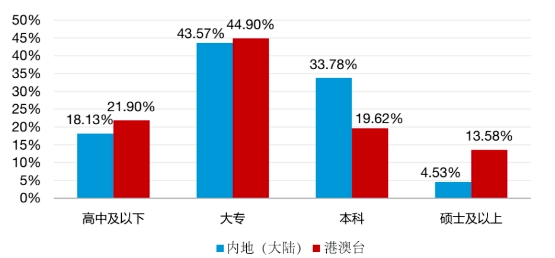

在学历和专业方面,要想成为独立代理人具备大专以上学历即可,在专业方面需要通过保险基本理论和保险产品知识专门培训及测试。从事保险工作5年以上的,可放宽至高中学历。这是目前市场上80%以上代理人都可满足的条件。

图1:保险营销员的学历分布

数据来源:《2023中国保险中介市场生态白皮书》

因此,预计独立代理人将成为大多数个人代理人转型的方向。成熟市场的经验表明,虽然独立代理人对学历要求不高,但是要成为独立代理人需要不断提升专业素养,加强其在金融保险知识和营销服务等方面的专业能力。为客户提供服务时,不仅能从客户角度出发为其提供专业的建议和服务,还能够很好地掌控自己的业务和客户关系,具备持续挖掘客户资源的能力。

安永在《未来的代理人》报告中曾指出,未来的代理人应该是知识面广、兴趣爱好广,专业度高,谈吐利索、趣味性强,善于玩转社交电商和线上化工具的全方面人才。独立代理人要想拥有持续的客源,必须打造自身的品牌知名度。品牌影响力对独立代理人来说,不仅是专业能力的一种背书,还是一种招揽客户的手段,有望给独立代理人带来稳定、持续的客源。随着自媒体的盛行,独立代理人可综合运用社交媒体、通讯软件等现代通信技术以及新媒体矩阵,持续输出专业内容,以扩大其品牌影响力。

表1:中美独立代理人比较

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

当前独立代理人代销的产品仍然主要的是保险。展望未来,随着和国际市场对标,独立代理人代销产品有望扩围,真正实现从销售顾问向配置顾问的脱变,成为由以“产品销售”中心向“以客户为中心”的独立投资顾问。

在澳大利亚目前已经没有以单一产品销售为己任的保险代理人,而是升级为理财规划师,统筹考虑客户的投资、退休安排、保障、交税以及遗产计划等,为客户提供适合的财富管理方案。

在国内,代理人也可以通过持续不断的学习,成为财富规划师。新财道家族研究院院长、我国《信托法》《证券投资基金法》起草组成员、信托与财富管理权威专家周小明博士曾指出,家族财富规划师具体可以从四个方面进阶:

第一是从销售顾问到产品顾问的提升。理财师要超越自己所销售产品的局限性,站在客户的角度,充当他的产品顾问,帮助他审查各种产品的合规性、风险性和适当性,让客户明白自己是否适合这个产品?在此基础上,向客户提出他所需要产品的投资建议,同时还可以在投后给客户提供跟踪性的服务。

第二是从产品顾问到配置顾问的提升。资产配置服务是客户一个非常大的需求,理财师要突破产品顾问的角色,充当客户的配置顾问。帮助客户确定他的投资目标和投资策略,确定投资组合和投资限制,构建和动态调整投资组合,对客户资产配置方案进行持续的评估、跟踪和调整。

第三是从配置顾问到财富规划师的提升。客户的需求已经从单一的投资理财需求转化为多层次的、综合化的财富管理需求,也就是对综合财富管理需求的专业方案规划需求。理财师需要掌握运用家族保险、家族信托、资产配置、家族治理、赠与、遗嘱、夫妻财产协议、税务筹划以及家族慈善、家族教育等各种专业工具帮助客户进行综合的家族财富风险、资产配置、财富的分配和传承等方案的专业规划和设计。

第四是从规划师到财富管家的提升。在财富管家服务中,理财师既要给客户的家庭、家族财富管理提供金融方面的服务,比如资产配置、信托管理、投融资等等,还要给客户提供与财富管理相关的各种非金融服务,像法务、税务、行政、治理、慈善教育、健康等等。财富管家是理财师提供的最高层次服务。

总体来看,提高保险代理人准入门槛是大势所趋。保险代理人要想在行业内深耕细作,必须立足于财富管理思维,坚持以“客户为中心”的核心理念,并持续提高自己的专业水平和站位。