企业传承场景下,如何通过股权信托“紧锁”家族企业控制权?

新财道 时间:2024-10-25

对企业家家族来讲,企业资产是其核心资产,但企业资产的传承面临着诸多风险。股权信托作为一种特殊的组织形式,可以将家族企业股权长期“紧锁”在家族内部,并实现控制权、管理权和受益权三权分离。但并不是所有企业都适合通过股权信托传承,还需考虑企业的可传承性、置入信托的方式及涉税问题。

2024年3月,胡润研究院发布的《2023胡润财富报告》显示,拥有亿元资产的“超高净值家庭”中,与炒房者、职业股民相比,企业家占比79%。企业家的企业资产占其所有资产的71%,房地产价值占比13%,企业家平均拥有现金及有价证券的价值达1800万元。

可见对企业家家族来讲,企业资产是其核心资产,也是最值得传承但最难传承的家族财产。企业本身的法律风险、财务风险、税务风险和经营风险可能导致企业经营不可持续,企业家家族成员分家析产、婚姻变故、家族纷争也可能导致企业股权分散、外流,进而使整个家族失去对企业的控制权。股权信托作为一种特殊的组织形式,可以将家族企业股权长期“紧锁”在家族内部,并实现控制权、管理权和受益权三权分离。

这种治理结构下,企业股权得以控制在少数家族成员或家族治理体系内部,确保家族对企业的控制力。企业的管理权则通过市场化的运作方式,交由专业的职业经理人负责。职业经理人可以由家族成员担任,也可以从外部市场选聘。对于家族成员而言,他们主要享有对企业的收益分配权,而无需直接参与企业的管理。这样的安排既保证了家族对企业的控制权,又实现了管理权的专业化和市场化,同时也让家族成员能够享受到企业发展的红利。

不过,并不是所有企业都适合通过股权信托传承。一个家族企业的股权是否适合置入信托需要考虑几方面的问题:一是家族企业是否适合传承?二是家族企业股权以什么方式置入家族信托?三是股权信托是否影响家族企业的上市和发展?

01

家族企业的可传承性考量

一个家族企业是否适合传承,首先,要看这个企业所处行业的发展前景。在众多的家族企业中,有一些行业是不适合传承的,比如资源耗竭型行业、即将被淘汰的落后行业、国家政策不鼓励的行业等。从事这些行业的家族如果不能有效的转型升级,被市场淘汰只是时间问题,因此根本不适合设立股权信托。另外,在考虑这一因素时,要结合家族企业所处行业的变革、企业本身的状况和发展阶段、国家的鼓励方向等综合考虑。只有家族企业所处行业具有发展前景,而不是能够一眼看到生命尽头的夕阳产业,才有必要进行股权信托的长远安排。

其次,要看家族企业是否存在历史及现实的法律瑕疵或者风险。比如出资是否存在瑕疵、经营是否存在重大违法违规行为等。因为家族企业如果存在重大法律瑕疵,受托人可能会面临巨大的法律风险和声誉风险。之前,最高院发布的一个判例显示,某热电公司为设立员工持股计划,将55%的股权转让给信托公司,信托公司成为这部股权的名义股东,员工为实际受益人,后该热电公司因无力偿还债权人的债务,且转让给信托公司的股权存在出资瑕疵,根据《适用公司法规定3》第26条第1款规定,法院判决信托公司承担了出资瑕疵(出资不实)责任,向债权人偿还了债务。

最后,要看企业是否存在财务风险和税务风险。比如企业财务是否违反相关法律法规和企业会计准则,企业的纳税行为是否违反相关税法,企业是否因为杠杆率过高、流动性紧张可能导致债务违约。上述风险中,税务风险是较为普遍存在的风险,由于历史原因,有不少家族企业采用各种方法减少纳税,由此埋下了税务风险的隐患。在对财务和税务风险评估中,如果发现存在较大风险,应先规范和梳理财务记录,及时补缴税款,否则传承的非但不是财富,反而可能是一颗“不定时炸弹”。

02

家族信托持有企业股权三大模式及特征

如果家族企业股权适合置入信托,又该以何种方式完成股权的置入呢?目前将公司股权类置入家族信托大致有三种模式:

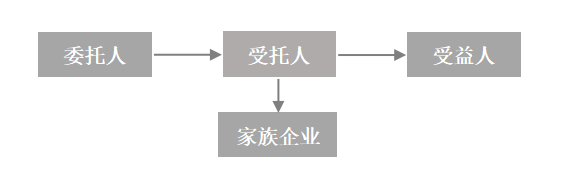

一是受托人直接持有家族企业股权,受托人直接担任家族企业的股东,行使股东权利,承担股东义务。这种模式的优点是结构简单,委托人容易理解,不足之处是信托公司需要对家族企业承担较多的管理职责,如果受托人对于家族企业的业务、法律、财务和税务不完全了解,会存在较大的声誉风险,因此境内采用这种模式的较少。

图1:信托直接持有家族企业股权架构

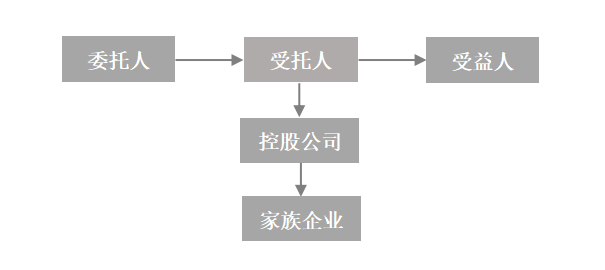

二是受托人通过控股公司(一般为有限责任公司)间接持有家族企业股权。这种模式采取双层信托架构,由受托人持有控股公司,再由控股公司持有家族企业股权,受托人仅对控股公司行使股东权,控股公司通过自身的治理机制对家族企业行使股东权。这种模式一定程度上可以隔离家族企业的业务、法律、财务和税务等风险对受托人的影响,但是一旦家族企业发生违法违规经营事件,股权穿透后,受托人仍面临一定的声誉风险,同时中间增加架设的控股公司也增加了一定的信托管理成本,税筹空间也较小。

图2:信托通过控股公司间接持有家族企业股权架构

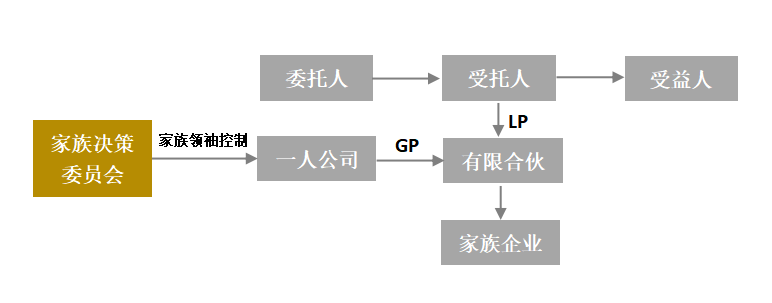

三是受托人通过有限合伙企业间接持有家族企业股权。这种模式同样是采取双层信托架构,不过,第二层的控股公司变更为有限合伙。相较于控股公司,有限合伙的管理主要由普通合伙人负责,而普通合伙人一般由家族企业的实际控制人或者其控制的法律实体担任,受托人持有的仅是有限合伙的有限合伙份额。该模式降低了受托人对家族企业股权的管理责任和声誉风险,也减少了对家族企业经营管理的影响。在以持有和紧锁股权为目的家族信托中得到广泛应用。但是在有限合伙层面,GP需要承担无限连带责任,一般需要安排一个有限责任公司承担GP,而非委托人本人直接参与。这样也可以防止委托人自身风险对信托架构稳定性的影响。

图3:信托通过有限合伙间接持有家族企业股权架构

03

股权置入家族信托的方式以及涉税问题

根据新《公司法》三十四条,有限责任公司“公司登记事项发生变更的,应当依法办理变更登记。公司登记事项未经登记或者未经变更登记,不得对抗善意相对人。”据此,有限责任公司股权变更登记不是股权转移的生效要件,只是产生不得对抗第三人的法律效果。对于股份有限公司,新《公司法》第一百五十八条和第一百五十九条规定,“股票的转让,由股东以背书方式或者法律、行政法规规定的其他方式进行;转让后由公司将受让人的姓名或者名称及住所记载于股东名册。”据此,以股份公司股票设立信托,原则上以背书方式转移给受托人,法律上并不要求到公司登记机关办理股权变更登记手续。

但是,根据《信托法》第十条第一款的规定“设立信托,对于信托财产,有关法律、行政法规规定应当办理登记手续的,应当依法办理信托登记”。第二款规定:“未依照前款规定办理信托登记的,应当补办登记手续;不补办的,该信托不产生效力。”这就是我国的信托登记制度。以企业股权设立信托是否需要进行信托登记,法律规定本身存在模糊性,实践中,为了规避合规等风险,一般会办理信托登记手续。但由于目前国内信托登记制度的缺失,在股权信托的双层结构下,企业股权转移给信托下设的SPV(控股公司或者有限合伙)仍按照普通的商事登记来进行交易性过户登记。交易过户登记具体有两种方式:

一种是采用阴阳合同的形式。真实的意思表示是股权信托,而用于办理股权变更登记的是股权买卖的交易类转让合同,此时会产生虚假意思表述和真实意思表示效力的认定问题。实践中运用的较少。

二是采用股权交易方式购买家族企业股权。委托人先设立一定规模的资金信托,然后再由资金信托购买家族企业的股权,进而办理股权变更登记。对于上市公司而言,以购买方式将股权置入家族信托,要考虑信息披露和要约收购豁免的问题。此外,还需要按转让对价与股权公允价值(一般是净资产)的增值部分缴个人/企业所得税(财产转让所得)以及印花税。

对于上市公司股权还面临转让股权的价格是否公允的问题。根据《股权转让所得个人所得税管理办法》(国家税务总局2014年第67号公告)规定,股权转让收入应当按照公平交易原则确定,对于股权转让收入偏低且无合理理由的,主管税务机关会依次按照净资产核定法、类比法及其他合理方法进行核定。

这种方式下,通常会使委托人承担较高的税赋成本。此时,固然要考虑通过合理的方法降低税赋成本,但最重要的是要在股权信托的信托目的和税赋成本之间进行取舍和平衡。

除了上述交易过户模式外,实务中,委托人先设立资金信托,然后通过信托对企业增资进而完成信托持股也是比较常见的一种方式。根据《中华人民共和国企业所得税法》,企业所得税主要针对企业的9类收入进行征税,而增资不属于企业的收入范畴,因此也不属于企业所得税的征税范围,不需要缴纳企业所得税。但是需要按“营业账簿”中的实收资本缴纳印花税。

值得注意的是,增资一般会稀释原股东的股权,需要取得其他股东的一致同意。另外根据新《公司法》,信托增资取得标的公司股权的,应该一次性完成资金委托和实缴,否则可能影响信托对标的公司控制力等。这种模式对资金量有一定的要求。实务中,一些委托人为了解决资金不足问题,选择由家族信托项下的SPV对家族企业折价增资。虽然《公司法》对折价增资并未禁止,相关税法也没有明确折价增资的相关税收规定,但部分税务机关对于以低于每股净资产公允价值的增资行为,可能会要求原股东将实际占有的公司净资产公允价值发生转移的部分视同转让行为,依照税法相关规定缴纳所得税。